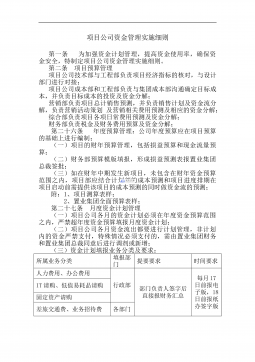

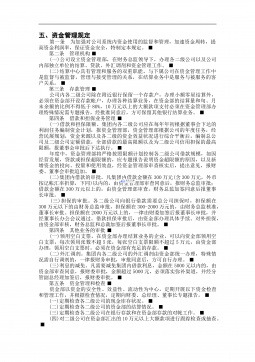

公司税务风险管理制度

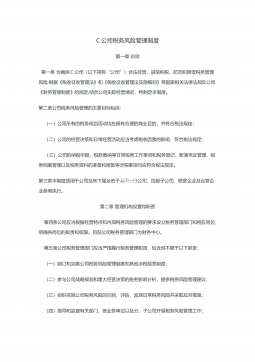

C公司税务风险管理制度第一章总则第一条为确保C公司(以下简称“公司”)合法经营、诚信纳税,防范和降低税务管理风险,根据《税收征收管理法》和《税收征收管理法实施细则》等国家相关法律法规及公司《财务管理制度》的规定,结合公司实际经营情况,特制定本制度。第二条公司税务风险管理的主要目标包括:(一)公司所有的税务规划活动均应具有合理的商业目的,并符合税法规定;(二)公司的经营决策和日常经营活动应当考虑税收因素的影响,符合税法规定;(三)公司的纳税申报、税款缴纳等日常税务工作事项和税务登记、账簿凭证管理、税务档案管理以及税务资料的准备和报备等涉税事项均应符合税法规定。第三条本制度适用于公司及其下属全资子...

2024-11-29

15.97KB 5 页 10

0

5玖币