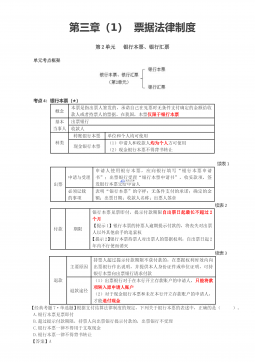

第19讲_新准则专题二 • 金融工具 • 金融资产的计量

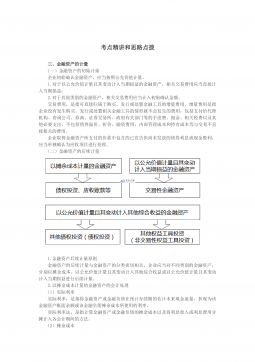

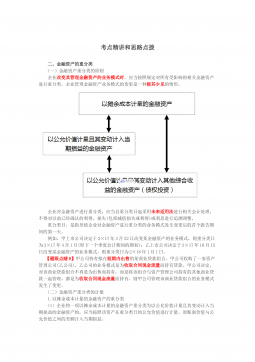

考点精讲和思路点拨三、金融资产的计量(一)金融资产的初始计量企业初始确认金融资产,应当按照公允价值计量。1.对于以公允价值计量且其变动计入当期损益的金融资产,相关交易费用应当直接计入当期损益;2.对于其他类别的金融资产,相关交易费用应当计入初始确认金额。交易费用,是指可直接归属于购买、发行或处置金融工具的增量费用。增量费用是指企业没有发生购买、发行或处置相关金融工具的情形就不会发生的费用,包括支付给代理机构、咨询公司、券商、证券交易所、政府有关部门等的手续费、佣金、相关税费以及其他必要支出,不包括债券溢价、折价、融资费用、内部管理成本和持有成本等与交易不直接相关的费用。企业取得金融资产所支付的...

2024-12-25

55.96KB 10 页 2

0

5玖币