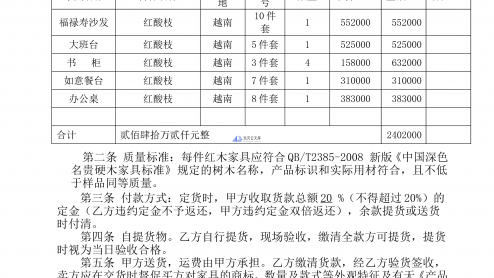

针对营改增施工企业合同操作指引

针对营改增施工企业合同操作指引引言2016年5月1日起,建筑业将全面推开营改增试点。我们律师团队成员在很短的时间里均参加了专门的税务培训,并多次组织了讨论。在施工企业面临全行业法律环境变化之时,从法律风险管理的角度,起草了《针对营改增施工企业合同操作指引》,希望给施工企业提供有益的帮助。非常感谢曾经担任税务事务所总经理及注册税务师的方立山律师所提供的指导和帮助。正文 建筑行业管理比较粗放,平均净利润不过是2-3%左右,营改增后或将导致净利润率大幅下降。营业税属于价内税,税款包含在商品或价格之内。如果不做特别约定,营业税一般由服务的提供方或者无形资产的转让方承担。而增值税作为价外税,一般不包括...

2025-05-15

23.16KB 8 页 0

0

10玖币