1Z102010 财务会计基础

VIP免费

2025-04-02

6

0

102KB

4 页

5.9玖币

侵权投诉

『知识框架』

第一部分 财务会计的基础知识

1.重点内容回顾

(一)财务会计的职能

核算职能、监督职能

(二)会计要素的组成

资产收入、负债费用、所有者权益利润

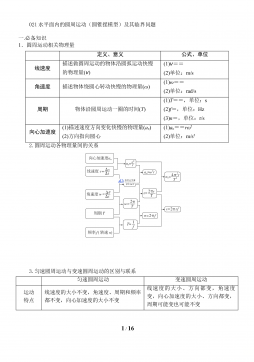

流动资产

可以在一年内(含)或超过一年的一个营业周期内变现、耗用的资产。包括货币

资金、交易性金融资产、衍生金融资产、应收票据、应收账款、应收款项融资、预

付款项、其他应收款、存货、合同资产、持有待售资产、一年内到期的非流动资

产、其他流动资产。

非流动资产

是指变现期间或使用寿命超过一年或长于一年的一个营业周期的资产。包括债

权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非

流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资

产、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产、其他非流动资

产等。

流动负债 指在一年内或超过一年的一

个营业周期内偿还的债务。

包括短期借款、交易性金融负债、衍生金融负债、应

付票据、应付账款、预收款项、合同负债、应付职工

薪酬、应交税费、其他应付款、持有待售负债、一年

内到期的非流动负债、其他流动负债。

非流动负债 一年以上或超过一年的一个

营业周期以上偿还的债务。

包括长期借款、应付债券、租赁负债、长期应付款、

预计负债、递延收益、递延所得税负债、其他非流动

负债。

实收资本 所有者按出资比例实际投入到企业的资本

资本公积 投资者投入但不构成实收资本,或从其他非收益来源取得,由全体所有者共同

享有的资金。如资本溢价、资产评估增值、接受捐赠、外币折算差额等。

盈余公积 按照规定从企业的税后利润中提取的公积金。

未分配利润 本年度没有分配完的利润

其他权益工具、其他综合收益、专项储备等

2.典型题目演练

『例题·单选题』某施工企业于 2016 年 9 月 1 日收到投资人投入的原材料一批,合同约定该批材料

的价值为 300 万元,该项业务一定会影响的科目是( )。

摘要:

展开>>

收起<<

『知识框架』 第一部分 财务会计的基础知识 1.重点内容回顾 (一)财务会计的职能 核算职能、监督职能 (二)会计要素的组成 资产收入、负债费用、所有者权益利润流动资产可以在一年内(含)或超过一年的一个营业周期内变现、耗用的资产。包括货币资金、交易性金融资产、衍生金融资产、应收票据、应收账款、应收款项融资、预付款项、其他应收款、存货、合同资产、持有待售资产、一年内到期的非流动资产、其他流动资产。非流动资产是指变现期间或使用寿命超过一年或长于一年的一个营业周期的资产。包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、...

声明:本站为文档C2C交易模式,即用户上传的文档直接被用户下载,本站只是中间服务平台,本站所有文档下载所得的收益归上传人(含作者)所有。玖贝云文库仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对上载内容本身不做任何修改或编辑。若文档所含内容侵犯了您的版权或隐私,请立即通知玖贝云文库,我们立即给予删除!

相关推荐

-

政治理论应知应会 100 题VIP免费

2024-12-12 394

2024-12-12 394 -

2025年中央机关及其直属机构录用公务员考试 行政职业能力测验(地市级)(经典模考卷三)解析VIP免费

2024-12-12 49

2024-12-12 49 -

021水平面内的圆周运动(圆锥摆模型)及其临界问题 精讲精练-2022届高三物理一轮复习疑难突破微专题VIP免费

2025-01-04 48

2025-01-04 48 -

21学位英语:从句考点真题VIP免费

2025-04-08 7

2025-04-08 7 -

19学位英语:2010年阅读理解分析VIP免费

2025-04-08 4

2025-04-08 4 -

[16] 学位英语:2007年阅读理解分析VIP免费

2025-04-08 5

2025-04-08 5 -

[15] 学位英语:2006年阅读理解分析VIP免费

2025-04-08 11

2025-04-08 11 -

[14] 学位英语:2005年阅读理解分析VIP免费

2025-04-08 13

2025-04-08 13 -

[13] 学位英语:2004年阅读理解分析VIP免费

2025-04-08 10

2025-04-08 10 -

[10] 学位英语:长难句拆分(二)VIP免费

2025-04-08 11

2025-04-08 11

分类:行业资料

价格:5.9玖币

属性:4 页

大小:102KB

格式:DOC

时间:2025-04-02

作者详情

相关内容

-

[16] 学位英语:2007年阅读理解分析

分类:高等教育

时间:2025-04-08

标签:无

格式:DOC

价格:5.9 玖币

-

[15] 学位英语:2006年阅读理解分析

分类:高等教育

时间:2025-04-08

标签:无

格式:DOC

价格:5.9 玖币

-

[14] 学位英语:2005年阅读理解分析

分类:高等教育

时间:2025-04-08

标签:无

格式:DOC

价格:5.9 玖币

-

[13] 学位英语:2004年阅读理解分析

分类:高等教育

时间:2025-04-08

标签:无

格式:DOC

价格:5.9 玖币

-

[10] 学位英语:长难句拆分(二)

分类:高等教育

时间:2025-04-08

标签:无

格式:DOC

价格:5.9 玖币