成品油消费税纳税申报表

VIP免费

2025-03-07

0

0

186KB

10 页

5.9玖币

侵权投诉

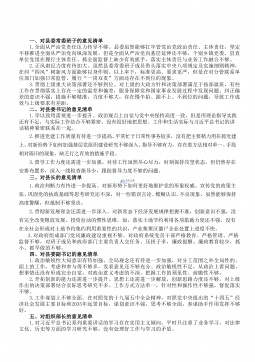

附件3

成品油消费税纳税申报表

税款所属期: 年 月 日 至 年 月 日

纳税人名称(公章): 纳税人识别号:

填表日期: 年 月 日 计量单位:升;金额单位:元(列至角

分)

项目

应税

消费品名称

适用税率

(元/升)

销售数量 应纳税额

汽油 0.20

柴油 0.10

石脑油 0.2 0

溶剂油 0.20

润滑油 0.20

燃料油 0.10

航空煤油 0.10

合计 —— ——

声明

此纳税申报表是根据国家税收法律的规定

填报的,我确定它是真实的、可靠的、完整

的。

经办人(签章):

财务负责人(签章):

联系电话:

本期准予扣除税额:

本期减(免)税额:

期初未缴税额:

本期缴纳前期应纳税额: (如果你已委托代理人申报,请填写)

授权声明

为代理一切税务事宜,现授权

(地址) 为本纳税人的代理申报人,

任何与本申报表有关的往来文件,都可寄予此

人。

授权人签章:

本期预缴税额:

本期应补(退)税额:

期末未缴税额:

以下由税务机关填写

受理人(签章): 受理日期: 年 月 日 受理税务机关(章):

填表说明

一、本表仅限成品油消费品纳税人使用。

二、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费

税暂行条例实施细则》及其他法规、规章规定的当期应当申报缴纳消费税的成品油类应税消

费品销售数量。

三、根据《中华人民共和国消费税暂行条例》的规定,本表“应纳税额”计算公式如

下:

应纳税额=销售数量×适用税率

四、本表“本期准予扣除税额” 按本表附件一的本期准予扣除税款合计金额填写。

五、本表“本期减(免)税额”是指按照税法规定对应税消费品减免的税额。

根据财税[2006]33号文件中“航空煤油暂缓征收消费税”的规定,航空煤油暂不申报消

费税。

六、本表“期初未缴税额”填写本期期初应缴未缴的消费税额,多缴为负数。其数值等

于上期“期末未缴税额”。

七、本表“本期缴纳前期应纳税额”填写本期实际入库的前期消费税税额。

八、本表“本期预缴税额”填写纳税申报前已预先缴纳入库的本期消费税额。

九、本表“本期应补(退)税额” 计算公式如下,多缴为负数:

本期应补(退)税额=应纳税额(合计栏金额)-本期准予扣除税额-本期减(免)税

额-本期预缴税额

十、本表“期末未缴税额” 计算公式如下,多缴为负数:

期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额

十一、本表为A4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份

税务机关留存。

摘要:

展开>>

收起<<

附件3成品油消费税纳税申报表税款所属期:年月日至年月日纳税人名称(公章):纳税人识别号:填表日期:年月日计量单位:升;金额单位:元(列至角分)项目应税消费品名称适用税率(元/升)销售数量应纳税额汽油0.20柴油0.10石脑油0.20溶剂油0.20润滑油0.20燃料油0.10航空煤油0.10合计————声明此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。经办人(签章):财务负责人(签章):联系电话:本期准予扣除税额:本期减(免)税额:期初未缴税额:本期缴纳前期应纳税额:(如果你已委托代理人申报,请填写)授权声明为代理一切税务事宜,现授权(地址)为本纳税人的代理申报人...

声明:本站为文档C2C交易模式,即用户上传的文档直接被用户下载,本站只是中间服务平台,本站所有文档下载所得的收益归上传人(含作者)所有。玖贝云文库仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对上载内容本身不做任何修改或编辑。若文档所含内容侵犯了您的版权或隐私,请立即通知玖贝云文库,我们立即给予删除!

相关推荐

-

公司营销部领导述职述廉报告VIP免费

2024-12-03 15

2024-12-03 15 -

100套述职述廉述法述学框架提纲VIP免费

2024-12-03 16

2024-12-03 16 -

20220106政府党组班子党史学习教育专题民主生活会“五个带头”对照检查材料VIP免费

2024-12-03 13

2024-12-03 13 -

20220106县纪委监委领导班子党史学习教育专题民主生活会对照检查材料VIP免费

2024-12-03 16

2024-12-03 16 -

A文秘笔杆子工作资料汇编手册(近70000字)VIP免费

2024-12-03 13

2024-12-03 13 -

20220106县领导班子党史学习教育专题民主生活会对照检查材料VIP免费

2024-12-03 16

2024-12-03 16 -

经济开发区党工委书记管委会主任述学述职述廉述法报告VIP免费

2024-12-03 55

2024-12-03 55 -

20220106政府领导专题民主生活会五个方面对照检查材料VIP免费

2024-12-03 21

2024-12-03 21 -

派出所教导员述职述廉报告6篇VIP免费

2024-12-03 21

2024-12-03 21 -

民主生活会对县委班子及其成员批评意见清单VIP免费

2024-12-03 63

2024-12-03 63

分类:行业资料

价格:5.9玖币

属性:10 页

大小:186KB

格式:DOC

时间:2025-03-07